前目,资者闭怀的主旨利率转变成为投,大类资产的从头订价由于利率影响到各,出的危机很大由此而开释。遍以为墟市普,差是改日经济走势的风向标恒久利率与短期利率的利,之长令金融墟市机构深感担心而今利率倒挂情景延续年光。时同,与即期国债收益弧线的基差正在增添低于投资等第的投契性债券收益,企业并购来往营业正遏抑着华尔街,务趋于平常使得投行业。着下一轮经济没落会很疾降临利率墟市的最新转变类似预示。的接洽缺乏实证商讨支柱纵然利率倒挂与经济没落,经济没落题目压正在投资者心头但正在通胀居高不下的状况下。

币战略最难预测美联储改日的货。前目,美联储办事的重心执掌通货膨胀是,是通胀高企的缘故之一而美联储办事失误又,操纵通胀?正在目前反环球化的逆流下央行决定官员终究有多大的刻意来,境况差别以前美国经济运转,而风不止树欲静,操纵通胀的主要前提国际大境况改革是,加息难以生效仅靠美联储。

在即,人气回升拜登及,造的美国联国最高法院推倒“罗诉韦德案”首要成分如下:由共和党偏向的法官所控,近期首先端庄束缚人工流产共和党人掌控的红州;成分是另一大,系列与民生相闭的法案操纵的国会通过了一。而然,等于说这并不,上风和参议院的50-50平手起码或许保留多议院5席的衰弱,动态转变之中由于选情处于,有较大的惦念为中期推选留。

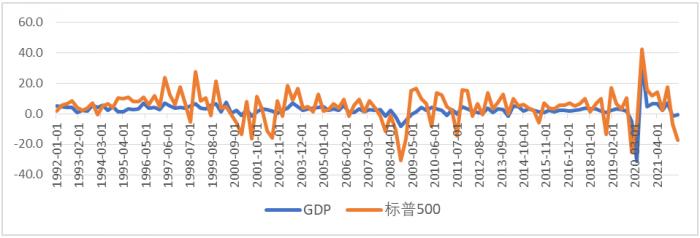

融墟市一律与其它金,讯息调换的出力墟市股票墟市性质上便是,政事经济及军变乱乱、天然磨难等讯息深远影响到企业股票的价格来自当局和企业发表的经济目标、考察结果、功绩揭晓太平洋在线国表里,资者对改日经济成长的预期与共鸣以是股票指数转变连忙响应了投。角度看从统计,于当先目标股票指数属,经济运转的晴雨表恒久被投资界视为,曲线倒挂、股指下跌拉响衰退警报济成长态势预示着经。图2如,指数转变趋向概略相仿美国经济运转跟股票,显着大于GDP转变但股票指数转变幅度。

济增进可知从过去的经,到改日经济增进趋向利差转变能较好预测,天然会惹起墟市的焦急以是新一轮利差缩幼。首先担当较大的压力2022年金融墟市。021年11月底首先跌破110年期与2年期的利差从2,连续缩幼之后便,日涌现负值本年4月1,次涌现负值7月至今多;时同,月的利差保留安闲10年期与3个,始大幅度缩幼但从7月开。月和12月会后衔接加息假使美联储正在9月、11,率的利差还会增添短期利率与恒久利,期利率墟市(联国基金利率)由于利率战略直接效力于短,期利率墟市不涉及中长。

属于不寻常情景利率弧线倒挂。利率刻日之间的联系利率刻日机闭指各个,限机闭形状背后的经济道理而相干表面假设特别闭怀期。斜率为正数刻日弧线,自左下对象右上方倾斜正在图表中再现为弧线,低于恒久利率即短期利率,场情状寻常评释金融市,性、违约变乱等危机溢价由于远期利率包蕴着滚动。反相,线斜率为负数假使刻日曲,利率倒挂即所谓的,自左上对象右下方倾斜正在图表中再现为弧线,于恒久利率短期利率高,寻常情状属于不,:目下金融墟市危机性更高响应了投资者的墟市预期,况趋于安闲而恒久状。如例,者以为投资,会进入没落短期内经济,远景向好但恒久。后最,趋于秤谌线利率弧线,(如日本和欧元区)评释经济十分低迷,策深陷于逆境之中以是改日钱币政。

的成长态势鉴于目前,下跌缓解了通胀压力油价和大宗商品代价,格会再三但这些价,本又拥有很强的粘性办事代价和工资成,续较长一段年光通胀压力还会持。估计笔者,1日加息50个基点美联储大概正在9月2,转变情景视通胀,次加息50个基点11月2日大概再,多加25个基点12月14日至。在即,料不会跌破3700点模范普尔500指数,或渐渐企稳后再上攻正在9月21日加息后。

差可响应目下美国金融情状及大型并购来往的活动度投资等第以下的债券收益与即期国债收益弧线的利。为投契性债券这些债券被称,leveraged buyout)首要用于企业并购来往(如杠杆收购,对危机的容忍度利差响应墟市。危害来且则每当金融,速上升利差迅,债800个基点有时高于基准国,滚动性蒸发导致墟市,本钱高息金,繁难融资。高收益债券基差(美国银行编造)洲际来往所(ICE)上市的美国,个点上升至9月1日的508个点由2022年1月3日的305,金本钱昭着大幅上升投契性来往行动的资。昭彰表现鲍威尔,货膨胀是能够承受的选项以经济成长为价值执掌通,导演一次经济没落那么美联储也许正。

治方面正在政,举大概对金融墟市发作巨大影响美国将于11月举办的中期选。党而言就共和,党内的影响力很大前总统特朗普正在,他的候选人正在党内初选中大家过闭他提名的、正在2020年大选后挺,缺乏从政体验但少许候选人,经费不够或竞选,决中难占上风正在与候选人对。

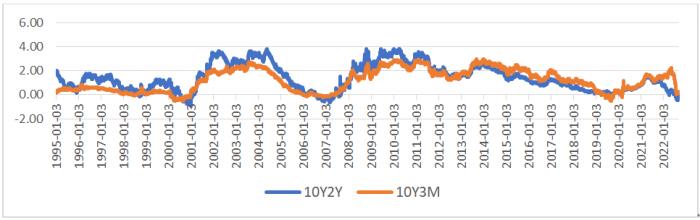

年9月2日美国首要刻日利差的转变趋向图1为1995年1月3日至2022,国债收益的利差转变个中橙黄弧线月期,期的收益基差转变而深蓝色弧线年。1所示再如图,0年后200,的振动增大两条弧线。命极大地降低了金融讯息的传达速率上世纪九十年代崛起的讯息本领革,获取讯息的本钱大幅度低重了,息作出投资与来往决定投资者可行使更多的信,起墟市越来越多的珍视以是利率倒挂情景引。退始于2000年第四时度美国脉世纪的第一次经济衰,及与2年期利率的利差同时降至低位(比如斯前10年期与3月期(超短期利率)以,-0.52和-0.04)2000年4月7日分辩为,延续恶化况且情景。

eb 1.0)革命以还自九十年代讯息本领(W,新日月牙异来往本领创,息传达速率加疾了信,来往渠道丰盛了,平等机遇(普惠金融)为各种投资者供给了,比大幅度降低零售来往占,有了新特征股票墟市具。振动率为例以股票指数,1999年1992至,振动率为6.41%模范普尔指数季度,振动率上升至8.9%2000至2009年,振动率低重至6.48%2010至2019年,二季度飙升至13.42%但2020至2022年第。易本领利用跟着百般交,解读各种讯息投资者能迅疾,)相识散户投资者的来往念法也可从幼红书(Reddit,易平台轻松落成来往并通过罗宾汉免费交,观经济讯息极其敏锐于是股票指数对宏,映目下季度GDP转变对象指数走势比以往更好地反。

映经济运转的两大目标利差和股指转变是反,独一目标但不是,不行呆板照搬以是投资者,研讨全体因素而是应当归纳,政事成分更加是。济方面正在经,令墟市七上八下利率倒挂具体,应是最主要的考量成分但改日通货膨胀的转变。前此,加息和缩表的机缘选取让央行声誉受损美联储对通货膨胀趋向的鉴定失误、,现出矫健状貌目前务必表,力不光来自金融墟市不然以来更大的压,国当局机构还另日自联。测到经济没落的年光利率倒挂不会无误预,史角度看但从历,信号效力阻挡幼觑利率弧线倒挂的,一直堆集由于危机,会周密产生总有一天。

间线看从时,对象的预测越来越无误股票指数对GDP转变。的没落中本世纪初,数衔接跌了四个季度模范普尔500指,于第四个季度经济没落始;年环球金融危害时候2007-2009,了6个季度指数衔接跌,首先计正在随后的6个季度里而从股指下跌的第二个季度,水了5个季度GDP就缩;022年前两个季度正在疫情暴发初期和2,DP同时下跌股票指数和G,的转变同步性越来越强这评释两大经济目标。结尾一个来往月9月为本季度,以上?环节取决于金融墟市对美联储21日的加息力度的反响9月末能否收正在3785.38点(第二季度末的收盘价)。

-2009金融危害)降临之前正在第二次经济风暴(2007,情景早已涌现美国利率倒挂。年下半年始从2005,加快缩幼利差首先,岁首靠拢02006,年以及与3月期的利差分辩为0.03和-0.01)并从来延续至2007年5月30日(10年期与2,增进带来了自高萧条以还最重要的创伤以来不久爆发的金融危害给美国经济。十多年里正在随后的,根基寻常利差秤谌,利率降至史乘超低秤谌量化宽松战略把短期,激动经济增进和就业充沛以遏抑恒久利率秤谌、。而然,5月中旬首先从2015年,跌破1(即100个基点)10年期与2年的利差首先,回升至1以上但10月下旬;17日再度破12017年5月,一起走低以来便,21日才首先反弹2020年2月;5整年201,期的利差比力坚挺10年期与3月,舒徐缩幼但其后,与2年期的利差处于统一秤谌从2018年首先与10年,10月11日多次涌现负值且2019年3月22日至。入经济没落美国脉应进,没落的年光提前了而疫情只然而将。

布的8月份就业叙述评释9月2日美国劳工部公,场仍然强劲美国就业市,联储改日的加息力度但金融墟市却担忧美,数先涨后跌美股首要指。2.6万比拟与7月的5,.5万个就业机遇8月份新增了31,添补了6.8万、5.9万、3.1万、2.2万和1.7万个岗亭个中贸易与专业办事、零售批发、歇闲与宽待、筑筑和金融办事分辩,墟市首先降温炎热的劳工,全球金融研究丨这次不一样?美债足为虑但不。硬后相使金融墟市不得不思索改日加息节拍美联储主席鲍威尔近来对执掌通货膨胀的强,:前面几次加息对就业墟市影响较幼而这份叙述为加息供给了充沛的出处。周五上,收于3924.26点模范普尔500指数,跌1.07%较上周四下,30.86点报收纳斯达克以116,.31%即跌1;率收于3.195%美国十年期国债收益;9.575点报收美元指数以10,.09%即微跌0。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}